Cette rubrique décrit les options standards sur actions : définition, exemples, pay-off, valorisation et utilisation.

Une option est un produit financier qui donne le droit, et non l'obligation, à son détenteur d'acheter (pour une option d'achat ou un call) ou de vendre (pour une option de vente ou un put) une action (l'actif sous-jacent), à un prix fixé à l'avance (appelé prix d'exercice ou strike) et à une date donnée ou sur une période donnée.

On distingue en effet les options européennes, qui ne peuvent s'exercer qu'à une date précise, les options bermudéennes qui s'exercent à différentes dates prévues à l'avance, et les options américaines qui s'exercent à n'importe quel moment pendant toute la durée de vie de l'option.

Il existe différentes formes de produits qui s'apparentent aux options :

- Les options négociables sont négociées sur une bourse comme le Monep.

- Les bons de souscription sont des instruments financiers créés par les sociétés lors d'opérations sur le capital et qui permettent à leur détenteur d'acheter pendant une période donnée à un prix donné les actions de la société.

- Les warrants sont proposés par des institutions financières.

- Les stock-options sont une forme de rémunération versée par des entreprises généralement cotées en bourse . Elles permettent à leurs bénéficiaires d'acheter des actions de l'entreprise à un prix avantageux.

Par exemple, un call sur une action X , de maturité 90 jours, de prix d'exercice 50 euros, donne le droit d'acheter une action X dans 90 jours et à 50 euros, et ce quelque soit le cours de l'action dans 90 jours.

Valeur du sous-jacent: |

Valeur du call à maturité: |

Valeur du put à maturité: |

0 |

0 |

50 |

10 |

0 |

40 |

20 |

0 |

30 |

30 |

0 |

20 |

40 |

0 |

10 |

50 |

0 |

0 |

60 |

10 |

0 |

70 |

20 |

0 |

80 |

30 |

0 |

90 |

40 |

0 |

100 |

50 |

0 |

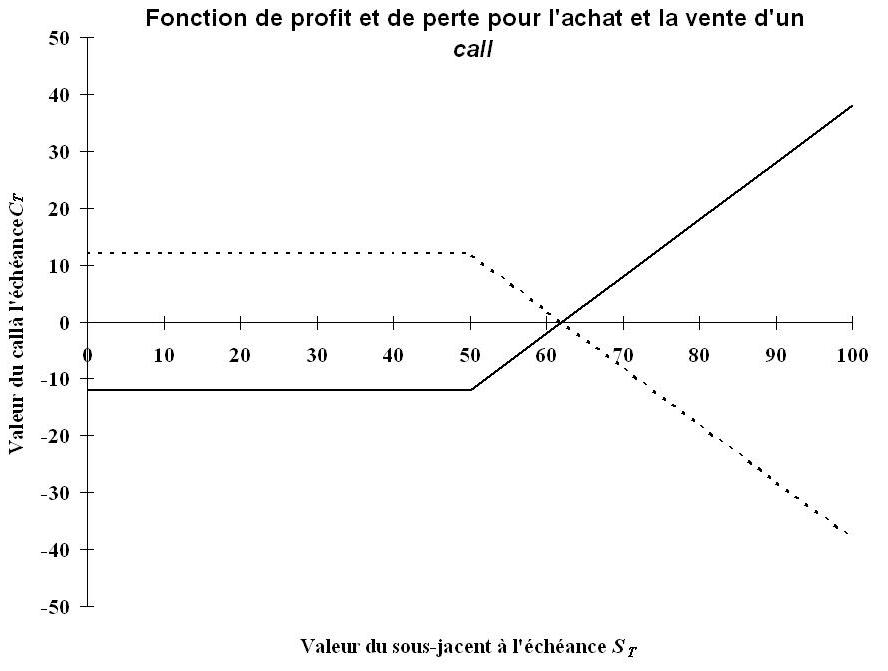

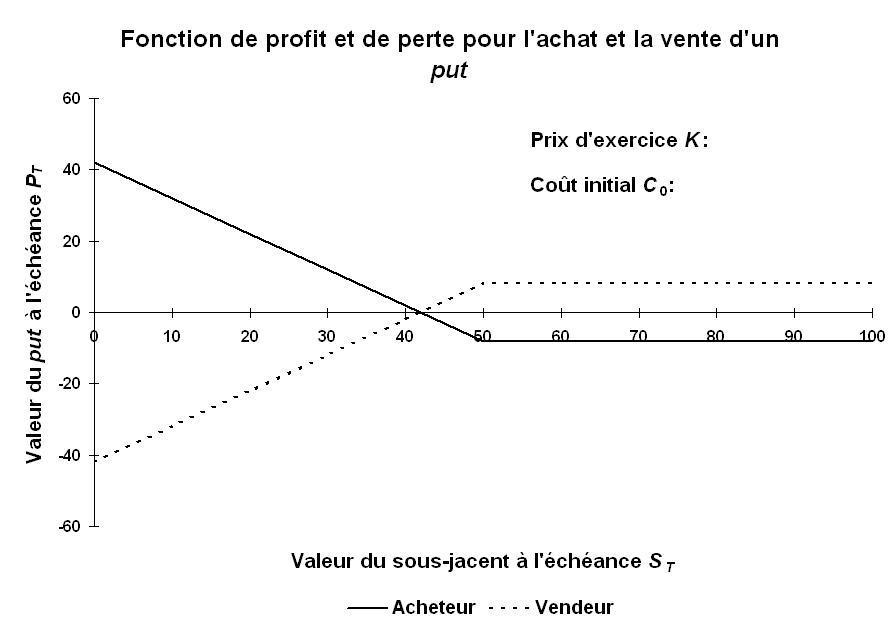

Le pay-off donne le prix d'un produit dérivé à son échéance en fonction du prix de l'actif sous-jacent.

Dans le cas d'un call, le pay-off est donné par la formule suivante :

C T = max (S T - K, 0)

Où C T représente le prix du call à l'échéance T, S le prix de l'action et K le prix d'exercice du call.

Dans le cas d'un put, le pay-off est donné par la formule suivante :

P T = max (K -S T , 0)

Où P T représente le prix du call à l'échéance.

Comme le profil d'un acheteur et d'un vendeur d'option est asymétrique, l'option a une valeur non nulle à son émission. Cette valeur, appelée la prime, doit être calculée à l'aide d'un modèle d'évaluation. Le modèle de Black, Scholes et Merton répond à cette question.

On obtient de cette manière la fonction de perte et profit pour les différents types d'option.

Les options sont en général utilisées pour couvrir une position ou pour spéculer sur les marchés financiers.

En tant qu'instrument de couverture, les options permettent de se prémunir contre une hausse ou une baisse (selon le sens de la position) de l'actif sous-jacent. Par exemple une entreprise qui perdrait beaucoup à voir le cours du pétrole augmenter fortement, peut souscrire un call sur le baril de brent. Ainsi, si le cours du pétrole s'envole, l'entreprise pourra exercer son call. Si ce scénario ne se réalise pas, l'entreprise est tout à fait libre de ne pas exercer ses options.

Les banques sont très actives sur les marchés des options de gré à gré. Elles les proposent à leurs clients (les entreprises ou les institutionnels) pour couvrir leurs risques.

Les options sont aussi utilisées dans l'élaboration des produits structurés par les sociétés de gestion.